A Reforma Tributária aprovada pela Emenda Constitucional 132/2023 representa a maior mudança no sistema brasileiro de tributos sobre consumo em mais de 50 anos. Ela substitui cinco impostos atuais por um modelo baseado no IVA dual, com transição entre 2026 e 2033, exigindo adaptações profundas por parte das empresas e do poder público.

🧑💼 Para quem é este informativo

Este material é voltado especialmente para:

- empresas que utilizam o Sistema Empsis;

- profissionais da área contábil, fiscal e financeira;

- gestores que precisam tomar decisões de médio e longo prazo já considerando o novo modelo de tributação.

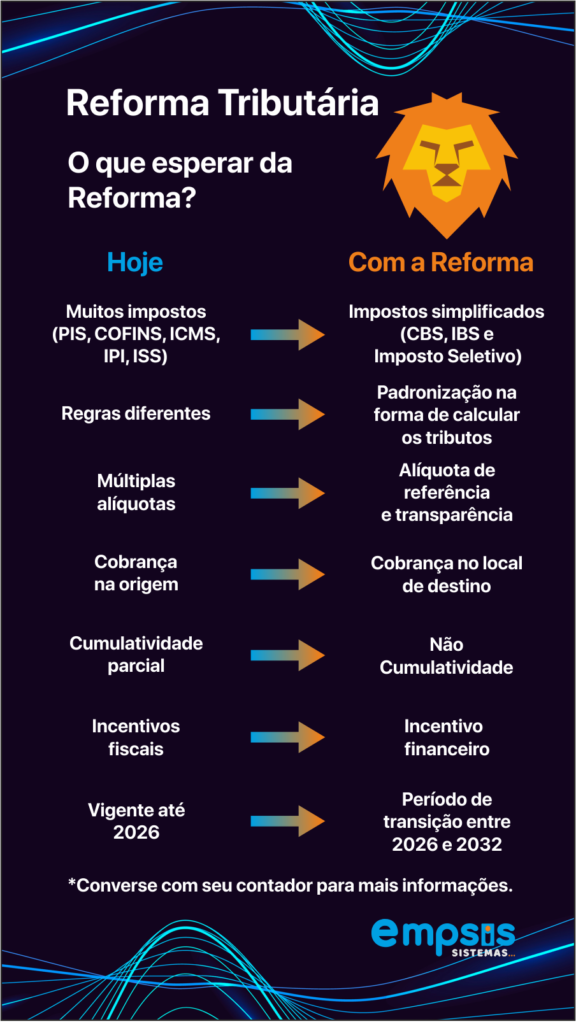

📃 O que realmente muda na Reforma Tributária

A reforma extingue PIS, Cofins, IPI, ICMS e ISS, substituindo-os pelos novos tributos:

- CBS – Contribuição sobre Bens e Serviços (federal)

- IBS – Imposto sobre Bens e Serviços (estadual/municipal)

- Imposto Seletivo – focado em produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente, entre outros critérios (ex.: combustíveis, cigarros, bebidas alcoólicas e possivelmente outros itens a serem definidos).

O Brasil se aproxima de modelos internacionais de IVA, buscando:

- maior transparência na formação dos preços;

- simplificação da tributação sobre o consumo;

- redução de distorções entre setores e regiões.

⏳ Linha do tempo da transição – 2026 a 2033

A convivência entre o sistema atual e o novo será gradual:

- 2026–2027

- Início da CBS/IBS em alíquotas-teste e modelos de simulação.

- Tributos atuais (PIS, Cofins, ICMS, ISS) ainda com forte presença.

- 2028–2032

- Aumento progressivo das alíquotas de CBS/IBS.

- Redução gradual dos impostos atuais.

- Ajustes finos em regras, créditos e regimes específicos.

- A partir de 2033

- Predominância do novo modelo, com CBS, IBS e Imposto Seletivo como pilares da tributação sobre consumo.

Para as empresas, isso significa anos de convivência entre dois modelos de cálculo, exigindo controle redobrado e sistemas preparados.

🏢 E o Simples Nacional, como fica?

O Simples Nacional continua existindo, mas:

- a forma de interação das empresas do Simples com a CBS e o IBS ainda depende de regulamentações específicas;

- operações com substituição tributária, regimes monofásicos, benefícios setoriais e venda para órgãos públicos podem ter tratamento diferenciado;

- mesmo empresas do Simples precisarão de atenção redobrada à correção das notas fiscais e dos cadastros de produtos/serviços.

📌 Pontos que ainda dependem de regulamentação

Diversos aspectos ainda serão definidos pelo Congresso e pelo Executivo. Entre eles:

- cortes de carne com isenção ou redução;

- lista final de produtos sujeitos ao Imposto Seletivo;

- regras para produtos ultraprocessados;

- tributação de streaming e serviços digitais;

- benefícios regionais e limites da chamada “guerra fiscal”;

- alíquotas diferenciadas por setor;

- regras específicas para energia, saúde, educação e combustíveis.

O documento técnico (cartilha do IBS) aponta mais de 70 pontos pendentes, mostrando a complexidade da implementação.

🧾 Como será a apuração do IBS na prática (e o impacto nas NF-e)

A apuração será assistida, ou seja, calculada automaticamente pelo Sistema Operacional do Comitê Gestor do IBS, com base nas informações das notas fiscais eletrônicas e de eventos vinculados.

Isso muda profundamente o modelo atual de escrituração:

- a competência do imposto dependerá, em muitos casos, da data prevista de entrega do bem ou da efetiva disponibilização;

- campos e grupos novos na NF-e passam a ser decisivos, como:

- data de previsão de entrega;

- indicadores de doação, bem móvel usado, perda em estoque, uso próprio;

- grupos de pagamento antecipado, transferência de crédito, ajuste de competência etc.;

- novos eventos fiscais (perda, furto, roubo, não entrega, recusa, devolução, não ocorrência de fornecimento, imobilização etc.) vão alterar automaticamente débitos e créditos de IBS;

- situações como sucessão empresarial (fusão, cisão, incorporação) e ajustes de competência serão formalizadas por meio de notas específicas e eventos, e não apenas por lançamentos internos.

👉 Para quem usa o Sistema Empsis, isso significa:

- necessidade de cadastro fiscal muito bem feito (NCM, CST, cClassTrib, alíquotas, indicação de direito a crédito ou não);

- integração do ERP com os novos campos da NF-e e com a geração/controle de eventos;

- redução de espaço para “acertos manuais” fora do sistema – o que vale é o que está na NF-e e nos eventos enviados ao CG-IBS.

🧩 Exemplos práticos com IBS e apuração assistida

A cartilha do IBS traz diversos cenários. Abaixo, alguns adaptados para a realidade das empresas que utilizam sistemas de gestão como o Empsis:

Exemplo 1 – Pagamento antecipado e fornecimento parcial

Uma empresa recebe, em janeiro, R$ 10.000,00 de um cliente a título de pagamento antecipado por uma futura entrega de mercadorias.

- Em janeiro, a empresa emite uma nota fiscal de débito – tipo “Pagamento antecipado” e já nasce um débito de IBS referente a esse valor.

- Em março, ocorre o fornecimento efetivo, mas apenas parte do contrato é cumprida (por exemplo, o cliente cancela uma parte do pedido).

- A nota de fornecimento precisa:

- trazer o valor total da operação,

- referenciar as notas de antecipação já emitidas,

- e, se houver distrato parcial, gerar evento específico de “não ocorrência de fornecimento” para a parcela cancelada.

💻 No Empsis: o sistema precisa controlar:

- o vínculo entre antecipação e fornecimento;

- a emissão automática dos eventos corretos, evitando débito em duplicidade de IBS e garantindo que o saldo da apuração assistida reflita exatamente o que foi fornecido.

Exemplo 2 – Perda de estoque e doação de produtos

Uma empresa de alimentos sofre perda de mercadorias em estoque e, em seguida, doa parte da produção para uma entidade social.

- Na perda de estoque, ela emite uma nota fiscal de débito – tipo “Perda em estoque”, estornando os créditos de IBS que havia apropriado na aquisição daquelas mercadorias.

- Ao realizar a doação, deve indicar na NF-e o “Indicador de Doação” (indDoacao) e informar a classificação tributária correta, optando entre:

- tributar a doação a valor de mercado; ou

- aplicar a não incidência com estorno de crédito proporcional (quando houver crédito vinculado).

💻 No Empsis:

- o sistema deve permitir classificar a operação como doação,

- sugerir a cClassTrib adequada,

- e calcular automaticamente o estorno de crédito quando exigido, enviando tudo de forma correta para a apuração assistida.

Exemplo 3 – Fornecimento para consumo próprio ou de empregados

Uma loja retira mercadorias do estoque para uso interno (ex.: móveis, equipamentos para escritório) ou fornece bens gratuitamente a empregados (premiação, brindes etc.).

- Essas operações não são vendas típicas, mas afetam o direito ao crédito de IBS;

- será necessário registrar evento específico de “destinação para consumo pessoal/uso próprio”, informando o valor do IBS a ser estornado;

- em alguns casos, a empresa pode optar por tributar a saída como se fosse uma venda a valor de mercado, evitando o estorno de crédito e simplificando o controle.

💻 No Empsis:

- saídas para consumo interno ou para empregados precisarão estar bem classificadas;

- o ERP deve orientar o usuário se a operação gerará estorno de crédito, tributação a valor de mercado ou outro tratamento específico, e já preparar o envio dos eventos correspondentes.

💡 Benefícios esperados com a reforma

Entre os objetivos e vantagens previstos:

- simplificação da cadeia tributária;

- redução de litígios e discussões intermináveis sobre competência (ICMS x ISS, por exemplo);

- maior competitividade internacional para empresas brasileiras;

- redução de custos operacionais com o tempo (menos sobreposição de obrigações);

- previsibilidade maior das regras;

- transparência na cobrança de tributos ao consumidor;

- estímulo ao investimento, ao emprego e à renda caso o sistema funcione conforme o planejado.

📈 Quem tende a ganhar com o novo modelo

- Indústria, especialmente cadeias longas de produção;

- Exportadores (pela regra de não cumulatividade e desoneração das exportações);

- setores que hoje acumulam poucos créditos ou sofrem com tributação em cascata;

- empresas que hoje perdem competitividade pela complexidade fiscal;

- consumidores, que terão maior clareza da carga tributária na nota.

📉 Quem pode ser mais pressionado

- setor de serviços intensivo em mão de obra, que hoje tem tributação menor e pode ver a carga efetiva subir;

- empresas de baixa margem e pouco capital de giro;

- operações que se beneficiam fortemente de incentivos fiscais atuais;

- atividades sujeitas ao Imposto Seletivo;

- empresas com baixa automação fiscal, que terão dificuldade de acompanhar a velocidade e o detalhe das novas exigências.

⚠ Pontos sensíveis e riscos da reforma

- possível aumento da carga tributária efetiva em alguns setores;

- alta dependência dos sistemas governamentais (estabilidade, disponibilidade, tempo de resposta);

- transição longa, com risco de insegurança jurídica e mudanças de rota;

- incerteza sobre as alíquotas finais do IBS e CBS;

- complexidade de adaptação das NF-e, NFS-e e sistemas ERPs;

- risco de demora na devolução de créditos;

- impacto mais forte sobre o setor de serviços e sobre empresas pouco profissionalizadas.

🧰 O que sua empresa deve começar a fazer agora

Mesmo com pontos em aberto, já é possível (e recomendável) agir:

- Revisar cadastros fiscais de produtos e serviços (NCM, CST, cClassTrib, CFOP, se gera crédito ou não).

- Mapear operações sensíveis: serviços, benefícios fiscais, regimes especiais, vendas para governo, combustíveis, bebidas, saúde, educação etc.

- Conversar com o contador sobre simulações de carga tributária no novo modelo.

- Garantir que o Sistema Empsis esteja atualizado e integrado às novas exigências de NF-e e eventos.

- Acompanhar de perto os atos normativos, notas técnicas e cartilhas oficiais do IBS/CBS.

- Participar de treinamentos, webinars e materiais explicativos fornecidos pela Empsis e pelos conselhos de contabilidade.

🔎 Conclusão

A Reforma Tributária é um marco histórico. Ela aproxima o Brasil da lógica mundial do IVA, com potencial de simplificar o sistema e dar mais transparência ao contribuinte. Por outro lado, o sucesso dessa mudança dependerá de:

- uma regulamentação cuidadosa;

- sistemas digitais estáveis por parte do governo;

- empresas com processos organizados, cadastros corretos e ERPs preparados.

O Sistema Empsis será continuamente atualizado para acompanhar a regulamentação do IBS e da CBS. Porém, a qualidade da apuração assistida dependerá também da forma como cada empresa emite, registra e classifica suas operações.

Ao longo dos próximos anos, informação correta, sistemas atualizados e uma boa parceria entre empresa, contador e tecnologia serão decisivos para pagar exatamente o que é devido — nem mais, nem menos.